2021年光伏玻璃和天幕玻璃或成为汽车玻璃企业下一个发展方向

发布时间:2021-01-15 09:23:32 浏览次数:829

一、中国汽车玻璃行业重点投资产品分析

从行业格局来看,汽车玻璃是个高度集中的行业。2020年国内市场福耀占据65%份额,全球市场来看CR5(福耀、信义、旭哨子、板哨子和圣戈班)高达80%。根据福耀企业2021年1月8日企业公告可知,其决定在2021年扩展光伏玻璃业务和全景天幕玻璃业务。根据旭硝子(ACG)企业官网可知,在2021年,其主要聚焦在电子玻璃和光伏玻璃。根据板硝子企业官网资料,其过去多年主要集中在光伏玻璃,未来研究发展方向未披露。根据圣戈班企业官网可知,其在2021主要发展光伏玻璃和天幕玻璃。根据信义玻璃企业官网,其研究领域主要集中在浮法玻璃,而汽车玻璃业务的新产品在过去几年未发生改变。

就世界TOP5生产厂商在2021年的投资产品策略中,可以分析,光伏玻璃和天幕玻璃是汽车玻璃行业内最主要的研究方向。

2020年汽车玻璃行业TOP5厂商的主要产品和研究方向

资料来源:企业财报、企业官网、观研天下数据中心整理

二、光伏玻璃市场分析

光伏玻璃,亦称“光电玻璃”,是一种将太阳能光伏组件压入,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。光伏玻璃由玻璃、太阳能电池片、胶片、背面玻璃、特殊金属导线等组成,是一种最新颖的建筑用高科技玻璃产品。光伏玻璃可承受风压及较大的昼夜温差变化,具有美观、透光可控、节能发电且无需燃料,不产生废气,无余热,无废渣,无噪声污染等优点。光伏玻璃应用广泛,如太阳能智能窗,太阳能凉亭和光伏玻璃建筑顶棚,以及光伏玻璃幕墙等。分晶体硅光伏玻璃和薄膜光伏玻璃两大类,前者又分单晶硅和多晶硅两类,常用作幕墙材料。

光伏玻璃轻薄化将是未来行业的发展方向。在光伏发电应用过程中,光伏组件重量较大是阻碍太阳能发电成本降低的重要原因。光电晶片在封装前每瓦重量只有2.5克,但经过光伏玻璃封装后,每瓦重量可达100克以上,再加上支架和紧固件后,光伏组件每瓦重量超过200克。然而光伏组件的重量与安装复杂度成正比,重量越大意味着安装程序越复杂,安装费用也随之上升。用更为轻薄的玻璃或聚合物薄膜替换光伏组件上的较厚玻璃可以降低光伏组件的重量,因此光伏组件未来的发展方向为轻薄化。国内外许多知名企业都开始了对更轻薄玻璃的研发,2mm的外层钢化玻璃已开始进入市场。

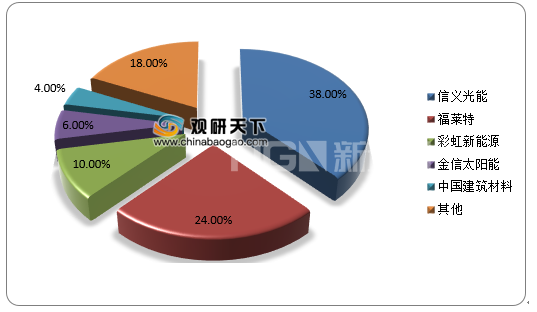

2019年我国光伏玻璃市场份额占比

资料来源:光伏测试网、高禾投资研究中心

中国光伏玻璃行业整体呈现出市场集中度高、龙头企业拉动作用明显的特点。光伏玻璃行业的技术壁垒较高,而下游光伏组件企业对光伏玻璃的质量要求严格,光伏玻璃龙头企业凭借较强的研发技术能力和较高的产品质量,拥有强大的市场竞争力,与大型光伏组件企业建立了长期供货关系。相比普遍光伏玻璃企业,龙头企业经过多年的发展壮大,已形成了较大的生产规模,并且还在通过持续扩大生产规模与整合产业链的方式,提高生产效率、降低成本费用、保证原材料供应,龙头企业优势明显。

随着落后产能被淘汰,市场集中度将进一步提高。在光伏新政出台之前,由于光伏补贴和旺盛的市场需求,光伏新增装机数量大幅增加,导致产能过剩问题。自光伏新政对光伏装机容量进行了限制、调低了补贴标准后,光伏玻璃行业发展速度减缓,行业开始进行整合。部分企业受到价格下降的影响,处于亏损状态,但又得不到资金补充,被淘汰出市场。龙头企业由于自身优势明显,具有较强抗风险能力。经过行业的这一轮整合后,落后产能被淘汰,行业逐渐由规模化向高质量发展转变。未来随着下游光伏行业景气度回升,光伏玻璃市场份额将不断向龙头企业集中,整体行业的市场集中度还将获得提高。

三、天幕玻璃市场分析

天幕玻璃是用于全景天窗上的玻璃。全景天窗实际上是相对于普通天窗而言。一般而言,全景天窗首先面积较大,甚至是整块玻璃的车顶,坐在车中可以将上方的景象一览无余。而天幕玻璃成本仅为全景天窗的一半,仅2020年就有11款车型搭载。特斯拉最早引入天幕玻璃,其他品牌迅速跟进,未来大概率很大程度替代传统天窗成为主流。

对于消费者来说,天幕玻璃视野更好、整车空间感强,科技感更好,接受度高。且天幕玻璃不存在结构件异响、漏水等问题。关于消费者最关注的安全性和隔热问题,安全性主要由车身结构绝对,和天幕玻璃关系不大;隔热方面可以用变色玻璃、增加幕布等方式解决。

对于主机厂,天幕玻璃无需驱动模块、排水系统、传动系统等复杂结构件,全景天幕成本约在1500元左右,相比小天窗2000元成本、全景天窗3000-10000成本明显降低。玻璃用量方面,一般小天窗玻璃用量0.2平米,传统全景天窗0.5-0.9平米,而天幕玻璃普遍达到1.3-1.4平米,较全景天窗面积提升50%-100%,全车用量提升37%左右。此外,天幕玻璃多结合隔热、镀膜等工艺,产品ASP相比传统天窗玻璃提升30-40%左右。

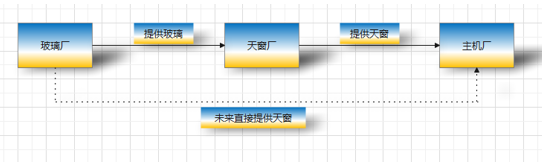

过去天窗是玻璃厂向天窗总成厂供货,天窗厂再供给主机厂。未来天幕玻璃有望直接供货主机厂,将推动以福耀为代表的汽玻厂从二级供应商向一级供应商转变,从而带来产品盈利能力的提升。

全景天幕玻璃产业链整合趋势

资料来源:福耀企业年报

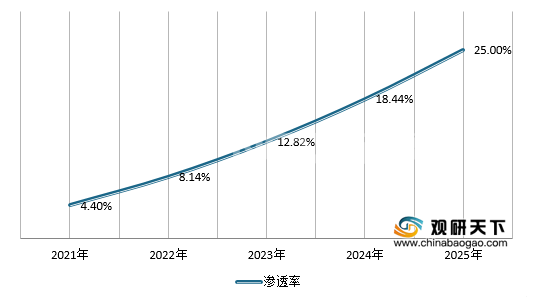

在全景天幕渗透率(=全景天幕的现有需求量/全景天幕的潜在需求量)提升的行业趋势下,2020年福耀为领跑01(搭载镀膜技术)、蔚来EC6(搭载镀膜+LOE-E技术,2.1平方米)、长安UNI-T、吉利星瑞(搭载镀膜技术)、吉利icon、几何C等车型装备了全景天幕玻璃,2021年福耀企业将为14款量产车型配套全景天幕玻璃。

“碰不碎、热不着、可调节”,全景天幕渗透率有望加速提升。全景天幕在性价比、用户体验等方面具备极强竞争力,在安全性、隔热效果和智能化体验上均可满足消费者的需求,搭载率有望逐步提升,福耀企业预计2020年天幕玻璃渗透率1.6%,到2021年渗透率将达4.4%,到2025年则升至25%以上,天幕玻璃复合增速超过86%,呈现爆发式增长态势。

2021年-2025年全景天幕玻璃渗透率预测

资料来源:福耀企业公告

来源:中国报告网

-

- 帮助中心

-

-

- 店主之家

-

-

- 支付方式

-

-

- 售后服务

-

-

- 客服中心

-

-

- 关于我们

-

- 行业资讯

-

- 南玻集团加码光伏玻璃,拟募资由安徽南玻建四条生产线

- 局部区域玻璃价格提涨,总体出库平平

- 特斯拉发力太阳能屋顶,光伏产业持续增长

- 信义玻璃预计中期股东应占盈利将减少25%至40%

- 供需形势改善,玻璃期价连续反弹

- 国内光伏制造业“外迁”形势不断显现

- 占地154.567亩 ,西固蓝天浮法玻璃厂用地已协议出让

- 玻璃基Mini背光和直显下半年量产,京东方看好行业整合

- 信义光能2020上半年业绩预增35%-50%

- 打通产业链条堵点 河北省工业企业跑出达产达效加速度

- 龚文密与芮晓武座谈:共同推动邵阳特种玻璃产业高质量发展

- 国产化替代加速 东旭光电等显示产业概念股迎布局良机

- 南玻硅材料危中寻机生产熔喷布 口罩“心脏”有了“猇亭造”

- 漳州旗滨五线技术改造后成功引炉投产

- 贺利氏光伏推出最新SOL 7系列高性能光伏银浆

- 全球最薄柔性光伏电池韩国诞生 厚度为人类头发直径百分之一

- 玻璃V型反转 偏强走势将延续

- 项目开工 | 福莱特投建两座全球单体最大光伏玻璃生产线

- 供需两旺推升玻璃价格

- 河北省支持重点行业和重点设施超低排放改造